こんな要望に答えます。

先日、中央銀行デジタル通貨についてOMFIF(公式金融機関フォーラム)で議論が行われました。

OMFIFとは、中央銀行、経済政策、公共投資に関係する独立したシンクタンク組織で、各国の中央銀行に対して強い影響力を持っています。

GVE株式会社CEOの房広治さんが出演されています。

GVEの房広治さんが、OMFIFでCBDCについてお話しされた際のポッドキャストをこちらで聴けます。https://t.co/Crnk3HGjt1

— れい 🌤️ EXcoin® (@rei_exc) January 21, 2022

今回、Excormediaを運営されているKeiya Kojimaさんがポッドキャストの内容を翻訳してくださったので、記事として公開することにしました。

当サイトの解釈としての日本語訳という形にはなりますが、日本語で全文掲載します。

・ ポッドキャストの翻訳の内容は、できる限りスピーカーの意図がそのまま反映されるよう注意していますが、当サイトとしての解釈が含まれている可能性があります。内容の正確性を保証するものではなく、当該翻訳の内容に誤りがある場合でも、当サイトは責任を負いません。

・ EXコインLabの記事の内容は、すべて当サイトによる独自の考察であり、GVE社およびEXCとは一切の利害関係を持ちません。開発者非公認のサイトである点ご留意ください。

CBDCの導入に関する技術的問題と政策への影響

ジョン: GVEのCEOである房広治とのDMIポッドキャストへようこそ。私はジョン、OMFIFのCEOです。GVEは広治とソフトウェア開発者である日下部進が作ったCBDCプラットフォームを提供する会社で、ホールセール型とリテール型CBDCの即時決済システムをオープンプラットフォームで提供しています。この2つの型のCBDCに関しては広治の話を聞いてみましょう。また会えて嬉しいよ。参加してくれてありがとう。GVEについて詳しく教えて頂けますか?

房: 進はスマートフォンの重要な技術であるNFCの創造者です。彼は香港のオクトパスの為にNFCの規格を24年前に作りました。我々の考えではオクトパスは世界初のオフラインリテールCBDCです。そして、私は2006年にEMCOMと言う一番大きなFXヘッジング企業の実権を握っていました。EMCOMは独立したFXヘッジングテクノロジー企業で、世界のFX取引の2%のマーケットシェアを持っていました。これは独立している企業としては非常に巨大です。進の一つの通貨を使ったCBDCテクノロジーと、私のFX市場の知識は、クロスボーダーで多層なCBDCプラットフォームを世界に提供できると2016年に考え、2017年に起業しました。これが背景です。

ジョン: ありがとう広治。このクロスボーダーホールセールの議論でFXの話をするのは頷けます。色んな人が既存のシステムに取って変わるCBDCを開発して問題を解決しようとしていますね。この話は後程しましょう。CBDCの技術的な問題と政策への影響の話をしましょう。DMIのメンバーを見るに、発展済みの国はFacebookがステーブルコインを発行すると発表した時と比べ、CBDCの発行を急いでいないと言う印象を受けます。これについてはどう思いますか?

房: 同感です。発展途上国の方がCBDCについて真剣で前向きです。これは殆どの国が2030年に金融包摂を目指しているからです。例えば、ネパールでは世帯の40%が銀行口座を持っていませんが、スマートフォンは100%普及しています。CBDCがあれば、100%の世帯が銀行口座を持つ事になります。これは他の発展途上国でも同様です。しかし、長期思考を持っていて、グローバルハブになりたいと考えている、とある中東の国はCBDCについては前向きです。彼らは国のデジタル化にはまず、法定通貨のデジタル化が重要だと考えているからです。発展している国は既にATMなどの現金システムがあるので、金融包摂を考えなくて良いのです。特にG7は前向きではないです。

ジョン: 確かに、CBDCが必要ではない国はまだ理論的で、発展途上の国は実用的ですね。しかし複数の発展済みの国はCBDCが送金と市場の効率を上げる可能性に注目しています。

CBDCに移行する魅力は世界の決済方法、ホールセール&リテール型をアップグレードし24時間リアルタイムになる事ですね。今は全然そうではないですから。一つ重要なのはクレジットカードなどのバッチ処理です。現在の決済方法、例えばバッチ処理から移行する利点はなんでしょうか?

房: 良い質問ですね。24年前に開発したフェリカと言う進の元のオペレーションシステムは、オフラインとオンライン、両方の決済なのでバッチ処理です。現在の殆どの決済システムはバッチ処理です。しかし5GやIoT時代に突入し、24時間365日オンラインが可能になってます。全てをオンラインに移行したら、我々の計算ではエネルギーの効率は400倍になります。例えば、進のクライアントが400のサーバーに220 wphを使っているとしたら、我々のサーバーは1つで1日に2億8,000万の決済を処理できるので、今までバッチ処理で使われていた400のサーバーを置き換える事が出来ます。なので環境へのインパクトも大きいです。

ジョン: CBDCの討論で環境の問題は良く出てきていますし、DLTやブロックチェーンソリューションを開発している人達も考慮すべき事です。DLTはまだ議論されているし進展はしていますが、非常にエネルギーコストが高い決済方法ですよね。これに関しては後ほど話しましょう。オフラインについて触れましたが、様々な理由でカザクスタンなどで決済がオフラインになっていましたね。オフライン決済に依存した時の問題が垣間見れた気がします。オンライン決済の利便性、特にレジリエンスの観点を指摘する声がありますが、広治はどう思っていますか?賛同していますか?

房: 部分的に賛同しています。金融の安定の為に理想は完全オンラインです。完全オンラインの最大の利点は金融危機を回避できる事です。何故かと言うと、リーマンなどの大手の銀行が破綻する時、金融当局は瞬時にどんな影響を及ぼすかが分かり、どれくらい通貨を発行すべきか計算できるからです。オフライン決済のせいで破綻などの心配をせざるを得ないし、人間は金融を安定する為の適正なお金の発行量を計算できていません。オンライン決済をしようとしている人の主要の追い風は金融の安定です。しかし、これは時間が掛かるので、10年ぐらいは部分的にオフラインがあっても良いと思ってます。しかし既に述べた様に、オフラインのリテール型CBDCは香港のオクトパスが24年前に開発されており、16歳以上の住民の99.9%がオクトパスカードを使っているので、0.1%にカードを渡せばオフラインCBDCは香港で完成されます。既存の技術でオフラインCBDCを簡単に提供できるので、これに時間やお金を投下するのは全く理解できません。

ジョン: 確かにとあるテクノロジーサプライヤーが似た様な事を言ってます。ロンドン交通局のオイスターも実質的にはリテールCBDCですよね。

房: まさにそうです。これは非常に大切な事です。ロンドン交通局は香港交通局と近しく、オクトパスは、最近あった香港と中国との問題の前に作られました。当時、CBDCのアイデアはまだなかったが、香港交通局はCBDCの概念を思い付いていました。それをロンドン交通局とシンガポール交通局が直ぐに真似したのです。なのでオイスターとオクトパスの原点は一緒です。しかし、オイスターは少なくともインターネットを通じて2回はハッキングされているのに対して、オクトパスはハッキングされた事がありません。CBDCはハッキングされてはいけないので、オイスターはCBDCにはなれません。

ジョン: なるほど。中央銀行はセキュリティーとレジリエンスについて心配しているのでまた後で議論しましょう。一番重要で頻繁に議論されている事はプライバシーと監視の関係です。現金は知っての通り匿名です。そして当たり前の理由で中央銀行が提供するデジタル決済システムで完全な匿名性を保証してはいけないですよね。これは非常に複雑で、どの程度まで監視するかは世界で様々な取り組みがありますが、広治はどういった立場ですか?

房: プライバシーに関しては、アメリカとヨーロッパの国で違いがあります。ヨーロッパの国の方がプライバシーに慎重です。自分が使用している銀行が決済のデータを保持するのは容認しているが、使用もしてないしKYCも行ってない銀行が自分のデータを持つのは嫌だと考えています。例えば、ブラジルの中央銀行は1層モデルのCBDCを始動していて、税務署とデータを共有しないと言っていますが、殆どの国民は共有されるだろうと疑っています。そこでボーダーラインを引くべきです。現在の法的枠組みは自分がKYCを行った銀行しか決済のデータを見れない様にしています。CBDCでこれを実現させるには2層モデルでは無く3層モデルが必要です。3層モデルの3層目が国民やクレジットカード会社で、2層目が国際的に規制されている銀行で、1層目が中央銀行です。したがって殆どのCBDCのアプリケーションは中央銀行の為ではありません。中央銀行はM2に供給されているお金の内、6%-7%ぐらいしか供給していません。93%は民間銀行の部分準備銀行によって供給されているので、彼らがプライバシーの保護を理解する必要があります。現在あなたのプライバシーが保護されていると同様に、3層モデルはあなたのプライバシーを保護できます。

ジョン: 確かに先ほど仰った様に、民間企業や銀行は既にこの様なデータを収集していて、不審な動きがあった時のみ報告する義務がありますね。なのでキャッシュレス決済が進むに連れて、プライバシーの喪失は実用的と言うより理論的な抵抗がありそうですね。なのでプライバシーの問題は、人々が銀行との間のコンタクトレス決済に慣れるに連れて時間が解決すると思いますか?

房: 教育が必要です。完全な透明性は犯罪者にのみ必要です。正当な目的で使用している人々の名前は収集されないので、IDは収集されても構わない筈です。誰のIDがどう使われるか区別する必要がありますが、このデータは自分がKYCを行った銀行との間の限られた決済のみ利用可能になります。なので90%の決済はどうせ匿名になります。世界的にもこのIDナンバーはシステム上の金融の仲介人の様な機能するので、現在のプライバシー保護と同じ水準になります。

ジョン: この話は何層モデルの話に戻りますね。我々が話した中央銀行の殆どは国民と直接的な繋がりを持つ1層モデルを拒んでいます。これは一般常識的な理由もありますし、今話したプライバシーの問題もあります。CBDCで一番大規模な実証実験を行っている中国人民銀行は金融の安定などを理由に2層モデルを導入しています。欧州中央銀行なども、CBDCを検討している中央銀行は、国民と直接、口座を繋げたくないので2層モデルに傾いているそうです。あなたは3層モデルを提唱しているのですね。これはどの様に機能して、2層モデルと比べてなぜ良いアイデアなのかを教えて下さい。

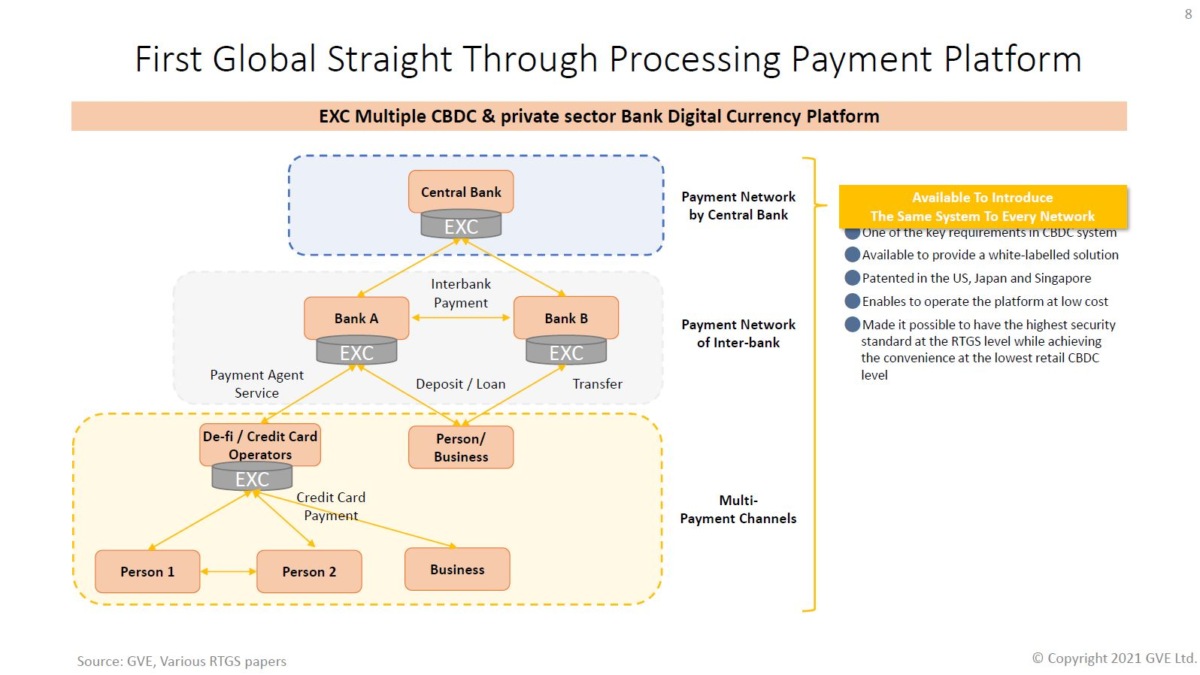

房: 下の画像から分かる様に、1層目が中央銀行で、2層目が部分準備銀行をサポートする為に、少し違った威厳を持つ国際的な金融機関で、3層目がいわゆるクレジットカード会社や銀行ではない決済サービスの提供者です。決済サービスの提供者は2層でも3層でも、そして4層でも可能ですが。シンプルにする為に3層までとしましょう。この3層モデルは現在のプライバシー水準を保証できます。これを実現しながら、銀行や金融機関が必要としている威厳を維持できます。テクノロジーの発展につれて変わる事は、例えばMETA やAMAZONが3層目に入って、彼らのシステムがリアルタイム決済を出来ているなら、銀行の主要な機能である部分準備銀行はあまり必要なくなります。何故ならお金が流通するスピードは現在の現金より早くなるからです。これが我々が提唱している3層モデルで、これはアメリカ、シンガポールと日本でGVEの特許として成立しています。

ジョン: 素晴らしいですね。決済サービスの提供者の参戦者についてですが、規制当局がステーブルコインの発行者を承認したら、彼らは2層目ではなく3層目になりますね? 2層目だと提唱する人たちも複数人いますが。

房: 2層目にする事は出来ません。3層目でなくてはいけません。何故ならステーブルコインは、自分達の債務が法定通貨に対して常に1:1の比率を維持できると仮定しているだけです。普通の銀行免許よりデジタル銀行の免許の方が取りやすいのでそちらを申請して2層目に移行する事は出来ます。しかし、銀行免許がないのに銀行と同じ様にレバレッジを行う事は出来ません。

ジョン: なるほど。ステーブルコインが銀行デファクトやナローバンクになったら2層目に移行すると言う事ですね。

房: そうです。ナローバンキングの概念はとても重要です。ナローバンキングの概念は2008年の金融危機後、非常に人気になり、経済学者はナローバンキングと部分準備銀行を分けるテクノロジーを求めていました。そしてCBDCは分ける事が出来ます。

ジョン: GVEのテクノロジーに関してですが、3層全てを提供しているのですね?

房: そうです。これが他との違いです。今まで色んな人がホールセール型CBDCやリテールCBDC型を話しているのは、リテール型のセキュリティーがホールセール型に比べて弱いと勘違いしているからです。しかし我々が開発したサーバーは殆どの中央銀行が導入している即時決済のホールセール型CBDCシステムと同様のセキュリティーと、リテール型CBDCの利便性、両方を成し遂げました。我々は高セキュリティーと利便性を達成したので、ホールセール型とリテール型CBDCの両方として使わない理由がありません。

ジョン: 興味深いですね。中央銀行は「オープンプラットフォームか?」と質問すると思いますが、これについては何かありますか?

房: オープンプラットフォームです。我々は相互運用性の為に、ISOの新しい国際規格の作成に協力しました。我々はこのISO24643と呼ばれる相互運用性の規格に準拠しています。人々がISO24643に準拠している限り、セキュリティーレベルと相互運用性は保証されるのでオープンソースです。違いは、それぞれの中央銀行はサーバーを共有するのでは無く、自分のサーバーを持つ事です。我々のサーバーは一つで世界中の30億人の個人口座と300万の企業口座、そして250種類の通貨を可能にします。これは即時決済と同じ様に機能するのでリテール型CBDCが可能です。

ジョン: なるほど。これは便利ですね。テクノロジーの話を掘り下げましょう。新しい決済方法の議論をする時、DLTやブロックチェーンのトークンやコントラクト決済などの話が良くされます。これはこれで色んな質問や問題が浮上します。しかし数々の中央銀行がこの技術に興味を示していますが、広治はDLTに関してどう思っていますか?

房: まずトークン型かアカウント型かの話をします。進が協力したオクトパスはトークン型です。カードにお金を振り込んで他人に渡したら、カードを受け取った人がトークンの価値を持っている事になります。我々はトークン型からアカウント型に移行しました。何故なら1 億回の取引を1日で処理するとしたらバッチ処理であるトークン型では負担が大き過ぎます。バッチ処理からオンラインシステムに移行する事によって、システムはより柔軟になります。これがまず一つ。二つ目は、DLTの人達が話している事はテクノロジーでは無くただの概念です。大多数のサーバーが中央銀行のサーバーを弾くと言う概念です。悪くない概念かもしれませんが、中央銀行のCBDC用では無いです。何故なら中央銀行は独自のサーバーを持ち、法定通貨の管理者にならないといけないからです。第三者を管理人にしてはいけないのです。DLTの概念と法定通貨の概念は金融論的にマッチしません。民間企業はDLTでコストが効率的になる分野用に開発しても良いと思います。しかし人口が多い分野やCBDCには 向いていません。

ジョン: なるほど。アカウント型の話を聞きたいと思います。あなたのシステムは商業銀行の顧客の口座を複製する必要はありますか?あなたのアカウント型はこの部分に関してはどう機能しますか?

房: 我々はアカウントの複製はしません。現在の、アナログと部分的にデジタルな世界を、全てデジタルに移行するだけです。例えばあなたがバークレイズの口座を持っていて、ノースウエストの口座を持っていなくて、私がバークレイズの口座を持っていなくて、ノースウエストの口座を持っていたとします。あなたが私に送金したとしたらノースウエストの記録のみ変わります。私はバークレイズの口座を持っていないので何も変わりません。なので今のシステムと全く同じ事が、全てデジタルになるだけです。我々のシステムは既存のシステムとなんら変わりません。全てのアナログの手続きなどが排除されるだけです。

ジョン: なるほど。即時グロス決済の機能と同じ感じですね。

房: 同じです。それぞれの国には即時グロス決済の銀行機関には限りがあります。例えば日本の即時グロス決済は1920の団体まで制限されています。我々の場合は83億の団体と、250種類のアカウントが可能です。なので柔軟性の違いは非常に大きいです。

ジョン: テクノロジー対金融理論について触れましたがこれをもうちょっと掘り下げます。最近のアラブCBDC会議でもDLTは金融理論に反していると話していましたが、興味深い話なのでより詳しく教えて下さい。

房: 中央銀行は 350年前にスェーデンが最初に創設し、イギリスが発展させました。当時は民間銀行が銀行のシステムを構築していて、当時の通貨の最初のアイデアとしては、銀行がマスターレジャーを持ち、そのマスターレジャーを持つ銀行の記録が正しいとされます。対してDLTは、大多数のサーバーが銀行の記録が間違っていて、他社のサーバー、例えばAMAZONのサーバーが正しいと判断すれば、中央銀行では無くAMAZONが記録を支配する事になります。法定通貨は中央銀行の債務として発行されているので、AMAZONにマスターレジャーが移行したら、この債務はどうなるんでしょうか? DLTの人達が考えている事よりよっぽど複雑なのです。将来的には、中央銀行から第三者にマスターレジャーが移行されてはいけないと言う結論になると思います。特に民間企業でパーソナルコンピューターなどをしていて、銀行業をあまり理解していない人達はデータベースで自分達の債務として通貨を発行した事になります。しかし通貨は彼らの債務になってはいけないのです。

ジョン: 興味深いですね。DLTの人々は一般的に革新的なので、エネルギーの問題を対策している様に、これも対策した方法を見出すかもしれません。今後も議論を続けてきましょう。今日は広治と色んな話が出来て良かったです。